扫码领取奖金

已扫码

取消

注册会计师

注册会计师

考试动态

考试大纲

政策解析

备考策略

名师点拔

面授班级

税务师

税务师

考试动态

考试大纲

政策解析

备考策略

名师点拔

面授班级

中级会计职称

中级会计职称

考试动态

考试大纲

政策解析

备考策略

名师点拔

面授班级

初级会计职称

初级会计职称

考试动态

考试大纲

政策解析

备考策略

名师点拔

面授班级

会计实操

会计实操

政策解读

财税干货

实用工具

面授班级

财经新闻

财科动态

考试动态

2025年注会最新班级开课了

2025年税务师最新班级

权威师资面授 为你护驾护航

26年品牌积淀 10大优势扬帆领航

实力品牌

权威名师

高通过率

名师辅导

环境优雅

浓郁氛围

学员奖励

学员活动

财科荣誉

推荐就业

快来面授班 大家一起学习 挑战一次通过

面授课堂

学员活动

校园环境

领导关怀

交流合作

Slide 1

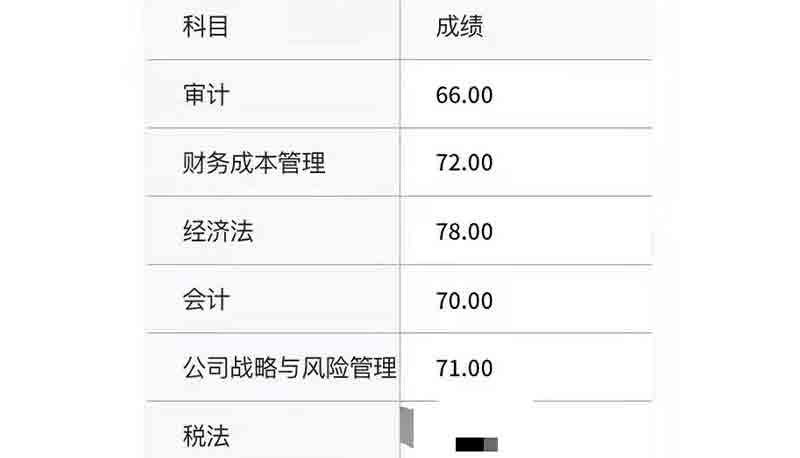

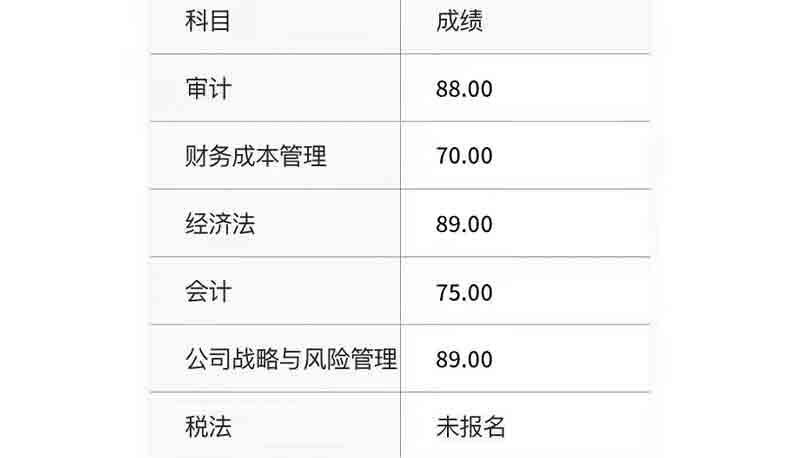

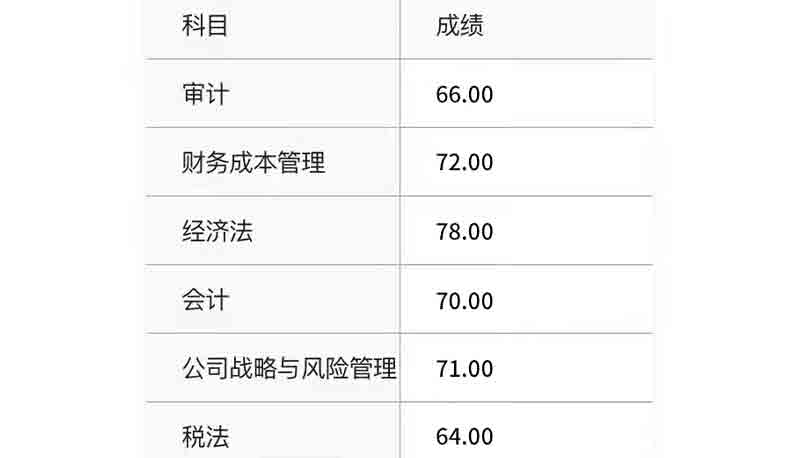

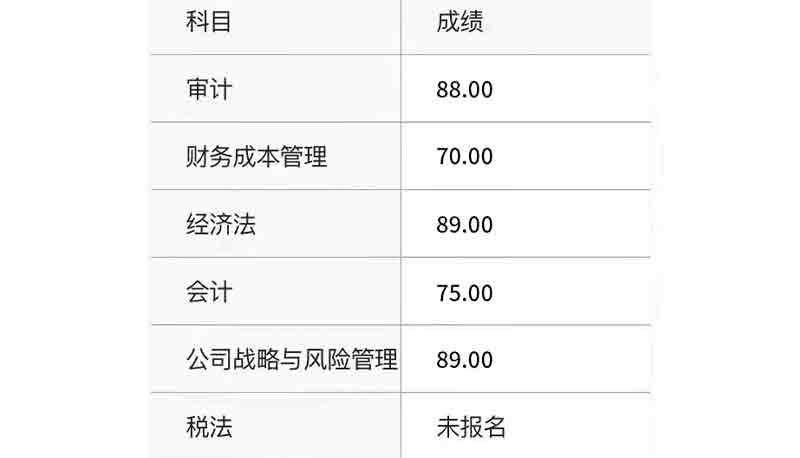

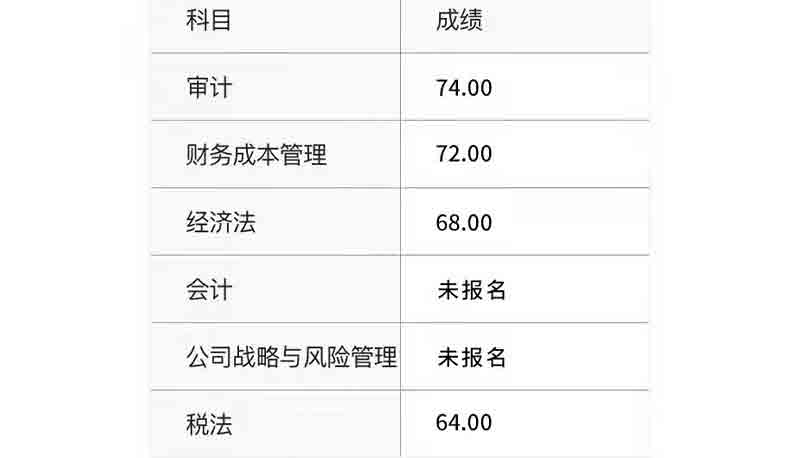

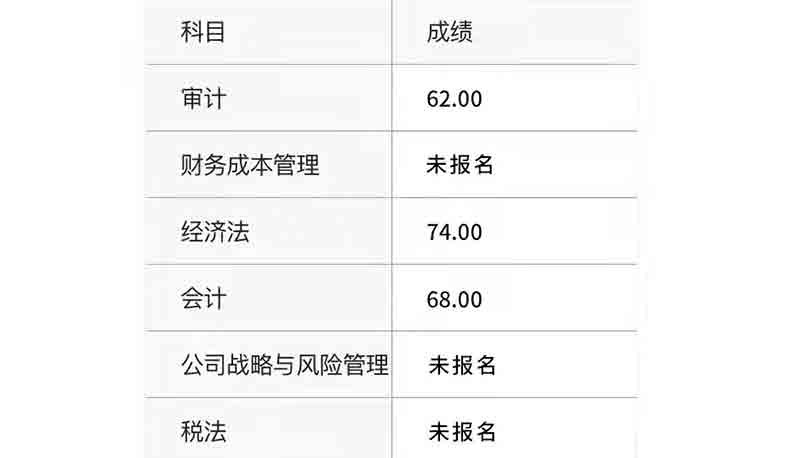

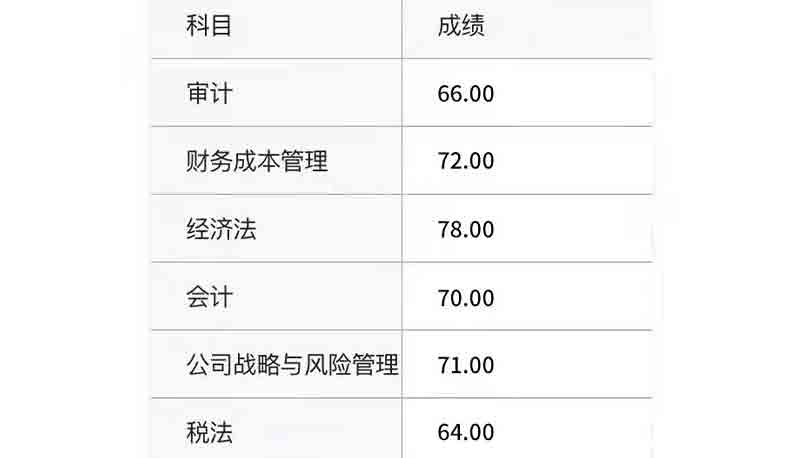

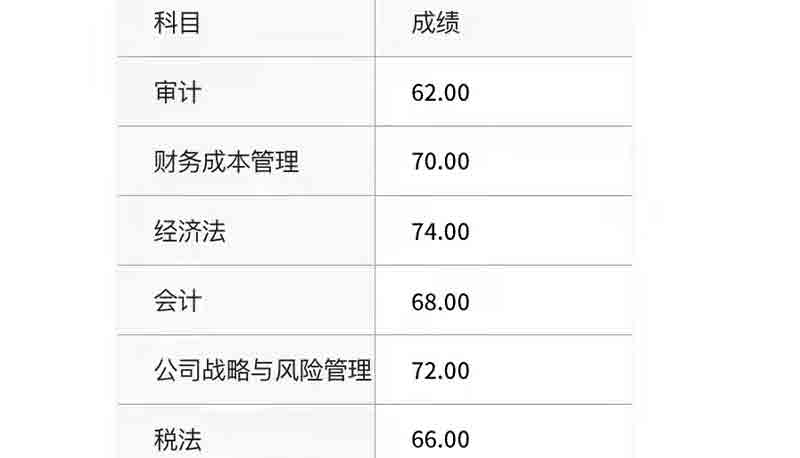

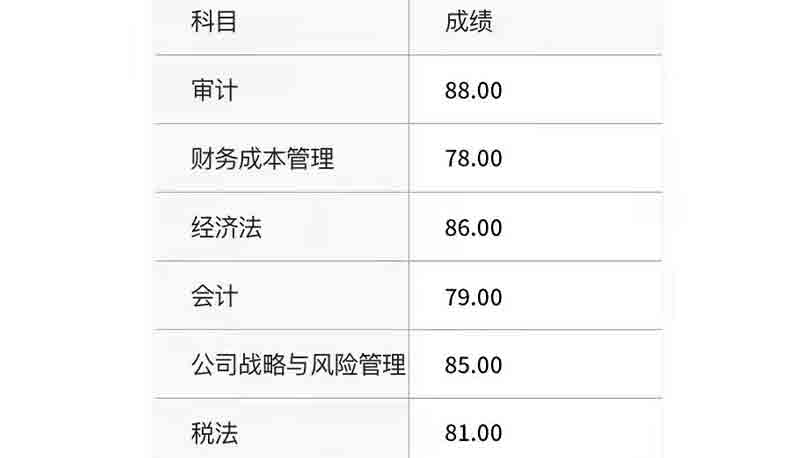

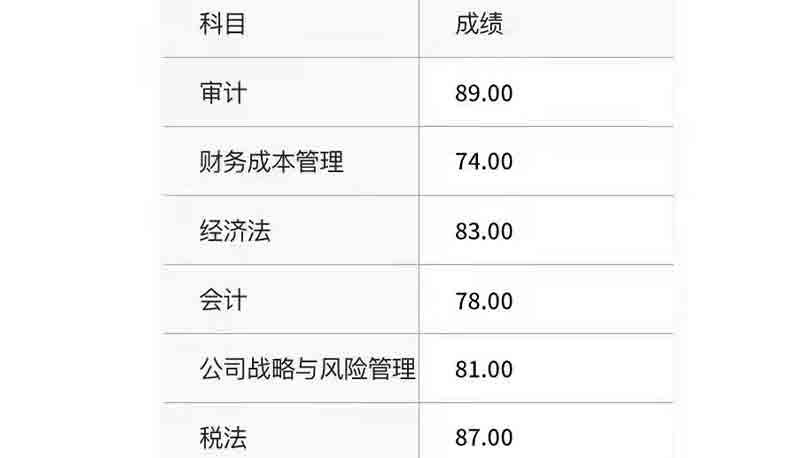

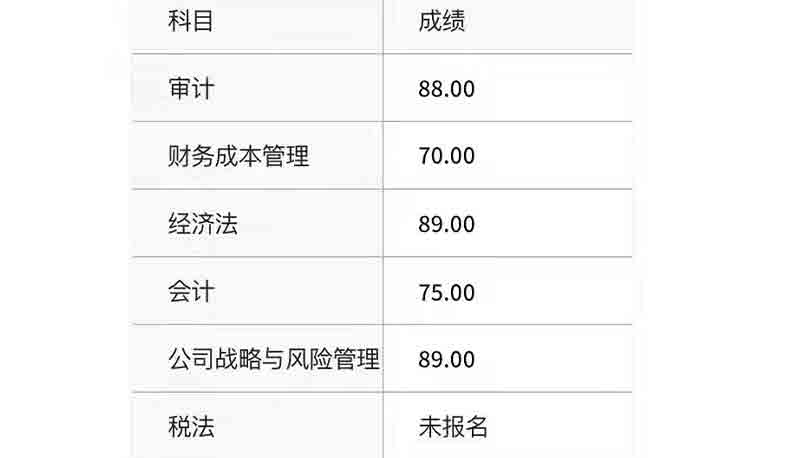

别人的成功你也可以复制

财科荣誉

友情链接